Is het je weleens opgevallen dat je vroeger met veel minder geld kon rondkomen? En dat je nu, ondanks dat je meer bent gaan verdienen, nog steeds aan het einde van de maand redelijk krap zit? 🤔 Je roept waarschijnlijk dat het leven steeds duurder wordt en dat het écht niet mogelijk is om meer geld te sparen. Mocht je jezelf hierin herkennen, dan lijdt je waarschijnlijk aan leefstijlinflatie: een fenomeen dat ongemerkt jouw geld verslindt.

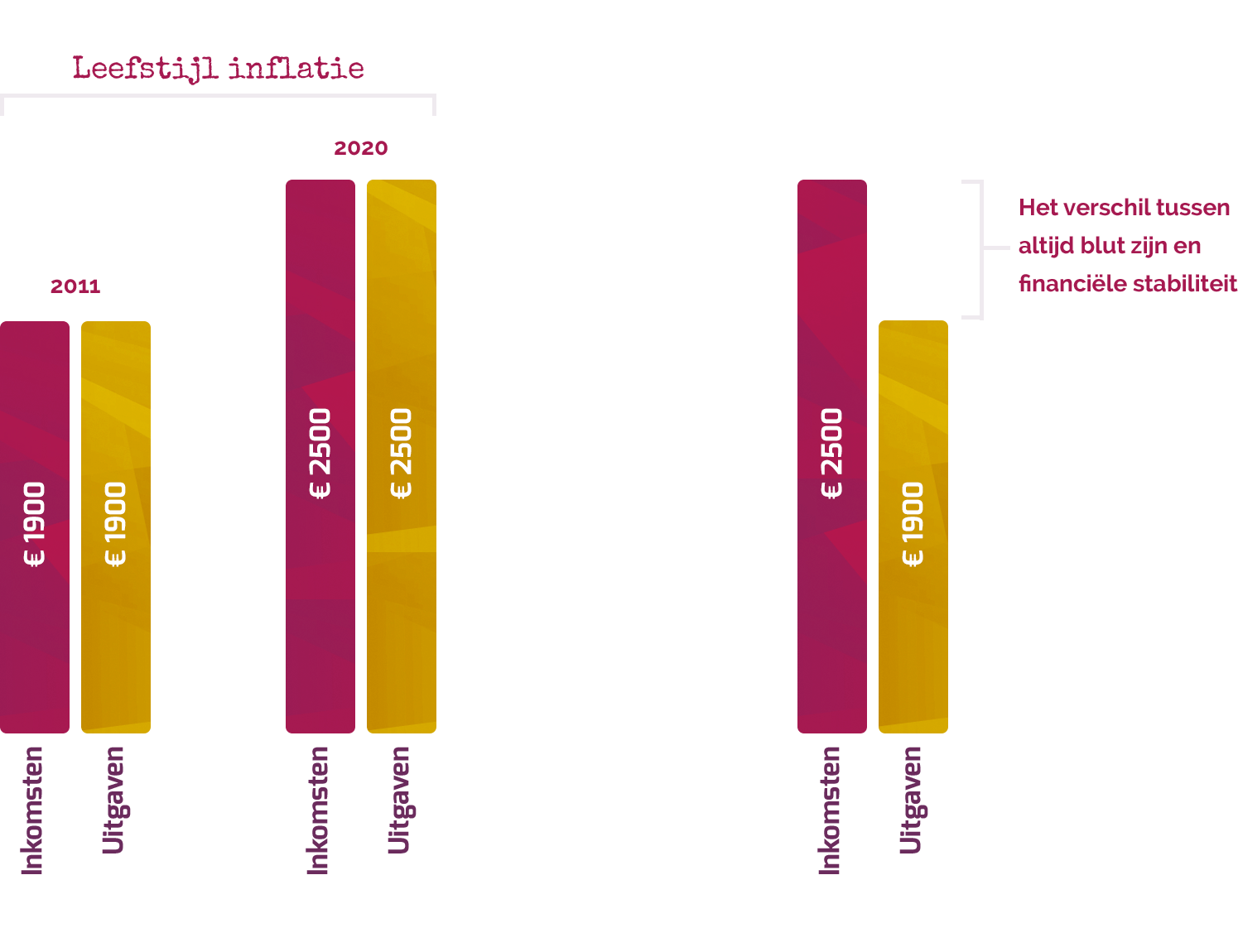

Je bent echt niet de enige, want veel mensen krijgen vroeg of laat te maken met dit irritante fenomeen. Je gaat (onbewust) leven naar jouw inkomen. Wanneer je €1500 euro per maand verdient, zal je ongetwijfeld €1500 euro per maand uitgeven. En wanneer je meer gaat verdienen en je elke maand €2250 euro op je bankrekening gestort krijgt, dan zal je ongetwijfeld €2250 euro uitgeven. In de meeste gevallen gaat dit geheel onbewust; leefstijlinflatie sluipt ongemerkt jouw leven in.

Wat is leefstijlinflatie precies

Leefstijlinflatie (ook wel bekend als Lifestyle Creep) houdt in dat je meer gaat uitgeven naarmate je meer gaat verdienen. Waardoor je onder de streep net zo weinig zal overhouden en je dus eigenlijk (in theorie) gewoon arm blijft. Dat klinkt heel simpel en logisch, maar leefstijlinflatie sluipt er ongemerkt in, waardoor de meeste mensen niet door hebben dat ze hier aan lijden. Kun jij je nog herinneren dat je als student met veel minder geld kon rondkomen? En dat je dat nu niet meer zou kunnen? Dat is dus (ook) leefstijlinflatie.

Hoe ik zelf last had van leefstijlinflatie

Een kleine 10 jaar geleden rondde ik mijn studie af (Mediavormgeving & Entertainment, mocht je nieuwsgierig zijn). Ik had destijds al een webdesign bedrijf, waarmee ik net genoeg verdiende om rond te kunnen komen. Ik geloof dat dit ongeveer €1400 euro per maand was, na aftrek van belastingen. Niet slecht voor een starter van amper 20 jaar. Ik hield daar overigens vrijwel niks van over. Sparen kwam later wel, wanneer ik meer zou verdienen (haha 🤦). Het leven ging rustig zijn gangetje en ik begon steeds meer te verdienen. Laten we een stukje vooruitspoelen naar ongeveer 1,5 jaar geleden. Ik verdiende toen ruim het dubbele van wat ik eerder verdiende, ik woonde samen met mijn toenmalige partner die ook een bovenmodaal inkomen had en nog steeds hield ik niks over. Mijn spaarrekening was nog steeds zo goed als leeg en ik had nog steeds geen pensioen ingelegd. Ik kan het mij nu niet meer voorstellen, maar ik hield nog steeds helemaal niks over. Hoe kan dat?

- Ik had mijn goedkope, sociale huurwoning ingeruild voor een dure, particuliere huurwoning.

- Etentjes bij fastfoodketens werden ingeruild voor etentjes bij restaurants.

- Waar ik vroeger kon uitgaan met €20 euro, gaan vriendinnen en ik nu uitgebreid zitten, borrelen en eten.

- All-inclusive vakanties naar Griekenland werden ingeruild voor reisjes naar de Malediven (€3500 euro p.p.).

- Sokken van de Scapino of Hema werden nu bij duurdere ketens gehaald.

- En mijn stokoude Toyota (waar de lak van afbladderde) werd ingeruild voor een Audi A6.

- And so on…

Misschien valt het je al op aan het rijtje: ik deed niet méér met mijn geld, ik gaf alleen maar meer geld uit aan dezelfde dingen. Ik kocht exact hetzelfde en deed exact hetzelfde, het enige verschil is dat ik voor duurdere varianten ging. Het is niet zo dat ik vaker of langer op vakantie ging, maar dat ik duurdere varianten koos.

Maar is dat zo erg, dan?

Het is niet per definitie erg om duurdere varianten te kiezen. De vakantie op de Malediven is er één die ik nooit meer zal vergeten! Money well spent, zonder twijfel. Maar waar de schoen wringt is dat er niks overbleef. Ondanks dat ik rond de €3.000 euro verdiende, was ik eigenlijk nog steeds arm. Want ik had nog steeds geen spaargeld, was nog steeds niet voorbereid op financiële tegenvallers en ik had nog steeds niks gespaard voor mijn pensioen. En dáár is wel wat mis mee! 😅

Zo kun je leefstijlinflatie voorkomen

Voorkomen is beter dan genezen. Zodra je eenmaal in zo’n dure woning zit, een dure auto rijdt en kinderen hebt, kun je dat moeilijk terugdraaien of ongedaan maken. 😅 Bij deze een aantal tips waarmee je leefstijlinflatie kunt voorkomen;

- Ga je meer verdienen? Zet het extra verdiende geld op een aparte spaarrekening. Ga dus niet meer uitgeven, maar juist meer sparen.

- Mocht je wel willen genieten van je opslag (ik kan het je niet kwalijk nemen): spreek dan af dat je een vast percentage opzij zet in plaats van het hele bedrag.

- Zorg voor een goed overzicht van jouw uitgaven en stel een budget op (en nee, het gaat er niet om dat je moet beknibbelen, maar dat je inzicht krijgt). Hulp nodig? Gebruik de Lazy Money Manager, waarmee je in een handomdraai alles zo op orde hebt.

- Vakantietoeslag? Bonus? Winstdeling? Maak het niet op, maar zet het apart. Dit is sowieso een hele goede manier om jouw spaargeld een flinke boost te geven.

- Leef altijd beneden jouw stand. Meestal raad ik te proberen om niet meer dan 70% van jouw inkomen uit te geven.

Of je gebruikt Money Game om jouw financiën op orde te krijgen, om een flinke buffer te bouwen en om (uiteindelijk) financieel stabiel te worden.

Lees ook: Extra geld verdienen met 100 sidehustle ideeën

Overzicht van je financiën?

Download de Lazy Money Manager

Voor eens en altijd jouw maandelijkse geldzaken op orde!